使用“扫一扫”即可将网页分享至朋友圈。

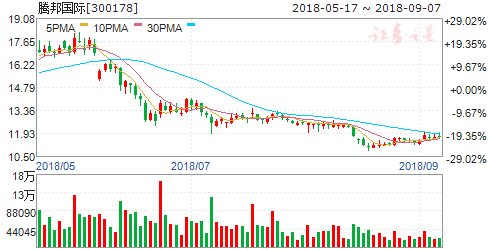

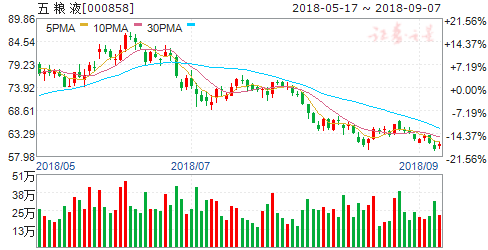

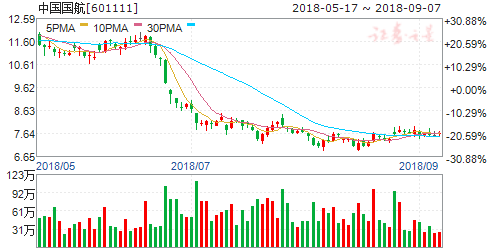

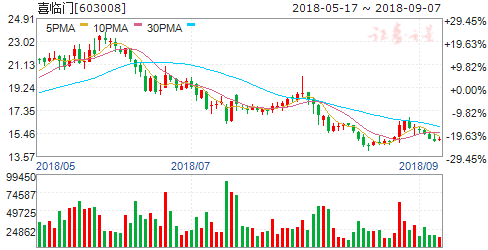

券商评级:三大股指探底回升 九股迎掘金良机(8/21)

2018-08-20 15:36:58 来源:证券之星

【证券之星编者按】截止收盘,沪指报2698.47点,涨幅1.11%。从盘面上看,通信设备、高送转、租售同权、钢铁、券商等板块涨幅居前,二胎、猪肉、乳业、服装家纺、物流、环保等板块跌幅居前。股市有风险,投资需谨慎。文中提及个股仅供参考,不做买卖建议。

崇达技术:中报净利润略超预期,良性发展态势延续

类别:公司研究机构:申万宏源集团股份有限公司研究员:骆思远日期:2018-08-20

加强战略客户及新兴客户合作,中报业绩增速符合预期。崇达技术上半年实现营收18.15亿元,同比增长22.58%,其中内销收入增长强劲,同比增长幅度达42.96%。在战略客户开发方面,加强与世界500强及各行业领头企业的合作;在新兴行业客户开发方面,公司与新松机器人、臻迪机器人、零度智控、Leap Motion、乐相科技、华智融、Gertec 等客户进入了稳定的合作阶段。

大批量订单比例与毛利率同升,大批量战略呈良性态势。2018上半年,公司中大批量订单的销售面积占比达69.38%,新增订单额中,70%是中大批量订单。小批量订单产品由于定制化程度高、批次小、订单分散,毛利率通常高于大批量订单。公司自2015年以来拓展大批量市场,上半年毛利率32.68%,同比微升0.57pct,呈良性发展态势。

期间费用率连续下降,非经常收益上升。2018H1期间费用率14.28%,较上年下降0.86pct。上半年扣非净利率2.6亿,同比29.39%,远低于公司归母净利润增速38.15%(2.8亿)。其他收益1581万元,较去年同期增加1221万元,为差异主要原因,此外本期营业外支出大幅减少,投资净收益高增,因此公司归母净利润增速远高于扣非净利润。

产能有序提升。2018年上半年,固定资产较年初增长8.37%。江门崇达二期目前处于产能提升阶段,公司整体产能利率接近90%,产销率98%以上。2017年9月,公司投资设立全资子公司珠海崇达,购得400亩的工业建设用地。珠海崇达第一期计划投资10亿元,已于2018年3月取得环评批复,招标筹建工作正在进行中,预计将于2018年三季度动工建设,建设期约为两年,后续产能提升进程符合预期。

投资三德冠,布局软板业务。2018年7月3日,公司公告以1.8亿收购三德冠20%股权。

三德冠成立于2003年,面向全球客户提供挠性线路板产品,产品广泛应用于手机、平板电脑、笔记本电脑和汽车等领域。2017年三德冠收入7.36亿,净利润5044万元;2018Q1营收2.1亿,净利润1880万元。通过投资方式,崇达获得FPC 产能。

上调盈利预测,维持买入评级。公司中报营收及扣非净利润增速符合预期,归母净利润增速略超预期。由于新增三德冠20%股权投资标的预计未来年份增加投资收益,另崇达技术管理费用率呈下降趋势,因此上调崇达技术净利润预期。将2018-2020年归母净利润预测从5.14/7.98/10.65提升至5.66/8.44/10.71亿元。崇达当前PE 25X,看好公司未来前景,维持买入评级。

“中华经济网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,稿件内容仅为传递更多信息之目的,并不代表认同其内容数据或观点的真实性。

- 声音提醒

- 60秒后自动更新

12月12日,双十二来临之际,《南方周末》的一篇报道就解开了不少人的困惑,南极人品牌所有商品均不自己生产,品牌的拥有方南极电商只是品牌的运营方和吊牌的出售者。网上的南极人店铺有多少呢?目前南极人旗下全品牌授权经销商有846家,合作经销商3427家,授权店铺4442家。从2018年年初至今,南极人已经14次被国家质监部门及地方消费者协会拉入不合格产品黑名单。这样的滥授权,会不会毁掉南极人这个品牌?

01:44带你深入解读电竞椅--看得见的外观,看不见的材质

00:31央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00印尼央行:预计2019年经济增速在区间低端。

08:00【印度官员:央行必要时将干预卢比汇率】外媒援引印度官员表示,印度政府对卢比的下跌感到担忧; 央行必要时将干预卢比汇率。驻:印度卢比兑美元周一一度下跌1.2%,创下一个月以来的最大跌幅,跌到72.5587的纪录低点,并引领亚洲新兴市场货币下跌。

08:00【人大教授:社保新规若严格执行 企业负担将增长50% 】人大财政金融学院副教授马光荣表示,如果现有参保职工严格按照实际工资作为缴费基数,同时法定缴费率严格按照28%执行的话,整个企业部门的社保缴费负担上升50%左右,企业的用工成本会上升7.5%,企业的利润会下降8.2%。短期之内,因为工资有黏性,所以社保费负担的上升主要由企业承担;但是中长期看的话,用工成本上升导致部分制造业企业可能会出现外迁,工人工资会下降。

08:00新华社援引专家分析认为,8月份菜价、肉价波动,主要是季节性因素所致,后期食品价格、服务价格、工业消费品价格仍将保持温和水平,通胀压力没有明显增加。

08:00【洪磊:税收制度是私募基金健康发展的保障】中国证券投资基金业协会会长洪磊表示,税收制度是私募基金健康发展的保障。应当坚持税收法定原则,遵循《基金法》确立的基金属性和税收法律确定的规则,全面审视和调整基金行业税收政策。在私募基金税收征管过程中,应当明确区分作为管理人的合伙企业和作为基金产品的合伙企业,依合伙企业不同收入的性质,准确适用税种和税率。(中证报)

08:00欧盟首席英国退欧事务谈判官Barnier:在未来6到8周达成脱欧协议是“现实的“。

08:00欧盟首席英国退欧事务谈判官Barnier:我们有义务控制外部边界的商品流动。

08:00