使用“扫一扫”即可将网页分享至朋友圈。

科创板的创立对A股市场真的是"狼来了"吗?听听学界的解答!

2019-06-03 20:40:11 来源:券商中国

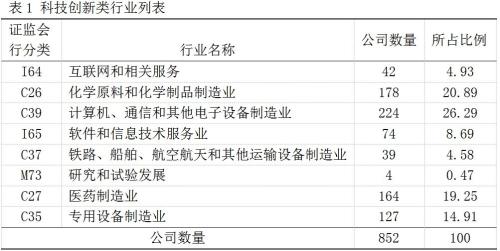

三位作者来自北京师范大学-香港浸会大学联合国际学院 不同于现有的核准制,科创板采取纳斯达克式的基于市场机制的登记准入系统,通过降低繁重的资本约束和人为的控制和干预,使得新股发行的过程及定价更加的市场化。 科创板和注册制的施行对中国多层次资本市场建设意义重大: 一方面它可以成为市场合理定价的基础,使得二级市场的价格不产生过度偏离,亦可能进一步降低市场对壳资源的炒作,中国资本市场的投机属性可能会进一步减弱。 另一方面是科创板和注册制通过鼓励新兴产业公司的发展,从而推动创新,推动经济的转型。科创板所针对的IPO公司正是符合国家科技发展战略、掌握关键核心技术、市场认可度高的科技创新企业。这将有利于创新创业企业直接对接资本市场,进一步改善科技创新企业的融资环境,真正意义上实现了多层次资本市场对整体经济的支撑。 科创板开板进入倒计时,市场对于科创板的关注度进一步加深。本文从科创板正式推出以及企业陆续申报审核两个重要阶段利用科学的研究方法解读整个市场对科创板的观点,为后续科创板企业估值提供理论和实证的参考。 科创板设置五大发行上市条件,哪类企业登陆科创板概率高?来看权威解答 科创板相关行业界定依据OECD行业分类,涉及科技创新类行业,具体行业选择参考表1。 定义1月31日科创板概念提出的事件日,观察A股市场中与科创板行业相关的企业在事件日左右收益率的市场表现情况。收益率采用异常收益率,即实际收益率与期望收益率之差;期望收益率则利用市场单因子模型估计,其中各个股票的beta值通过估计期的收益率回归得到,估计期则定义为事件日的前180天至前60天。 1)图一描绘出事件研究结果。横轴为时间,0表示事件日,即1月31日,-1表示事件日前一天,即1月30日;纵轴为股票累积异常收益率(CAAR),即从事件前10天的收益率到横轴时间收益率之和,如-7所对应累积收益率0.035% 即为-10天至-7天的日收益率加总。从图中可以看出,累积收益率在事件日之后迅速上升,由事件日的-0.18%增长到+7天的0.88%,转化为年化收益率则是由-5.8%增长到19.44%。 2)公司特质解释累积异常收益率。回归分析利用相关行业中的上市公司的特质来解释公司的累积异常收益率,结果表明企业属性、研发投资增速与累积异常收益率相关。非国有企业相对于国有企业获得较高的累积异常收益率,研究投资增速与累积异常收益率也为显著正相关。 3)分析师预测市盈率在事件前后变动情况。在1月31日公告发生后,分析师对于2018年度科创板在一年期里,提高了整个市场以及科创板相关行业公司的市盈率预测, 尤其是这些相关行业中研发投入高的公司。此外,分析师还扩大了他们对于科创板相关公司的关注覆盖率和报告覆盖率。这一结果同样证实了分析师在金融改革信号发出后对市场和相关行业的更加认可和积极的态度。 科创板的推出对市场的影响可以分为两个层次来看待。 一是由于试行注册制,企业融资环境更加市场化,更有利于历史业绩不高但是成长性较好的企业通过上市融资获得发展,回归分析中非国有企业获得较高的异常收益率正是体现了这一个层次;另外由于科创板企业定位在科技创新行业,体现了政府对创新型企业的重视和扶持,希望通过市场化的手段为科创行业企业开辟融资渠道,市场对于这一信号表现出明显积极的态度,回归分析中研发投资增速较快的企业获得较高的异常收益率则体现了第二个层次的影响。 受理日为上海证券交易所科创板股票发行上市审核公布的披露日期。影子股为科创板申请企业的参股上市公司。相关企业名单可见附表。研究 1)图二描绘出事件分析法研究结果。横轴为时间,0表示事件日,即科创板企业申报稿披露日期,横轴为影子股股票累积异常收益率(%)。结果表明影子股的收益率在其关联公司IPO申请提交公示之后有显著的增长,其中[-1,1]3天的累积异常收益率约为4.72%,[0,1] 两天的累积异常收益率约为4.86%。 2)科创板申请企业的特质解释影子股累积异常收益率。结果表明主要有两个因素显著影响影子股异常收益率,一是发行后发行股数占总股本比例,二是研发情况,包括研究投资增速与专利数量。发行后发行股数占总股本比例越高的申报企业,其影子股的异常收益率越小;研发投资增速越快以及拥有专利数量越多的申报企业,其影子股的异常收益率越高。 事件研究的结果表明市场对于科创板申请企业的参股公司持积极态度,申请企业若IPO获批,申请企业将会获得更多的发展机会和盈利空间,而其参股公司将会间接受益于其子公司的发展。其中创新能力较强的企业获利空间更大,获利概率更高,因此参股公司也就受益更多,这一结论由回归分析中研发投资增速以及专利数量与影子股异常收益率的正相关关系得以印证。现有股东的现金流权与发行后发行股数占总股本比例相关,发行后发行股数占总股本比例越高,股东现金流权稀释越多,因此发行后发行股数占总股本比例与参股股东的超额收益率负相关。 受理日为上海证券交易所科创板股票发行上市审核公布的披露日期。竞争者数据来源于申请企业IPO申报稿。竞争企业名单可见附表。 1)图三描绘出事件分析法研究结果。横轴为时间,0表示事件日,即科创板企业申报稿披露日期,横轴为竞争者股票累积异常收益率(%)。结果表明竞争者的收益率在申报企业IPO申请提交公示前13天开始出现明显下降趋势,其中[-7,7]天的累积异常收益率约为-2.9%,[-3,3] 天的累积异常收益率约为-1.7%。 2) 科创板申请企业的特质解释竞争者累积异常收益率。回归分析结果表明发行后发行股数占总股本比例与累积异常收益率负相关,申请人发行后发行股数占总股本比例越高,竞争者累计异常收益率越小。这是由于发行后发行股数占总股本的比例越高,融资规模越大,竞争能力越强,对竞争者未来的生存环境具有潜在威胁。 科创板从融资市场化方向的改革以及对科技创新的支持方面影响中国金融经济发展 如以上研究结果所示,作为一个影响重大的金融改革,科创板的创立和IPO注册制的试行积极的影响了中国股票市场的表现,增强了市场投资者和专业分析师对整个市场以及科创板相关行业和公司的信心。这是促进中国金融体系市场化的重大举措。 一方面注册制有严格标准和程序,在受理、审核、注册、发行、交易等各个环节会更加注重信息披露的真实全面、上市公司质量,更加注重激发市场活力、保护投资者权益。另一方面科技创新能力强、发展前景好、市场认可度高的高新技术产业将更容易得到市场的融资。

“中华经济网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,稿件内容仅为传递更多信息之目的,并不代表认同其内容数据或观点的真实性。

- 声音提醒

- 60秒后自动更新

中华经济网 http://www.newsce.cn/shangye/shangyeguancha/15540869768927.html 华夏晚报网 http://www.hdaily.cn/a/201904/2019040124982.html 财经新闻网 http://www.chnews.net/article/201904/59359.html 西北新闻网 http://www.xc27.com/finance/cjpl/2019-04-01/37335.html 中国金融网 http://www.chinajrw.net/news/040130619.html 中国西财网 http://www.xc07.com/Html/?20383.html 每日经济网 http://www.mrjjc.com/news/20190401/95305.html 百家新闻 http://baike.newsce.cn/hnews/2019040114502.html 第一产经网 http://www.c-jw.com/chanjing/redian/2019-04-01/27245.html MSN财经 http://www.msnnews.cn/finance/gd/155408684566037.html

10:5412月12日,双十二来临之际,《南方周末》的一篇报道就解开了不少人的困惑,南极人品牌所有商品均不自己生产,品牌的拥有方南极电商只是品牌的运营方和吊牌的出售者。网上的南极人店铺有多少呢?目前南极人旗下全品牌授权经销商有846家,合作经销商3427家,授权店铺4442家。从2018年年初至今,南极人已经14次被国家质监部门及地方消费者协会拉入不合格产品黑名单。这样的滥授权,会不会毁掉南极人这个品牌?

01:44带你深入解读电竞椅--看得见的外观,看不见的材质

00:31央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00印尼央行:预计2019年经济增速在区间低端。

08:00【印度官员:央行必要时将干预卢比汇率】外媒援引印度官员表示,印度政府对卢比的下跌感到担忧; 央行必要时将干预卢比汇率。驻:印度卢比兑美元周一一度下跌1.2%,创下一个月以来的最大跌幅,跌到72.5587的纪录低点,并引领亚洲新兴市场货币下跌。

08:00【人大教授:社保新规若严格执行 企业负担将增长50% 】人大财政金融学院副教授马光荣表示,如果现有参保职工严格按照实际工资作为缴费基数,同时法定缴费率严格按照28%执行的话,整个企业部门的社保缴费负担上升50%左右,企业的用工成本会上升7.5%,企业的利润会下降8.2%。短期之内,因为工资有黏性,所以社保费负担的上升主要由企业承担;但是中长期看的话,用工成本上升导致部分制造业企业可能会出现外迁,工人工资会下降。

08:00新华社援引专家分析认为,8月份菜价、肉价波动,主要是季节性因素所致,后期食品价格、服务价格、工业消费品价格仍将保持温和水平,通胀压力没有明显增加。

08:00【洪磊:税收制度是私募基金健康发展的保障】中国证券投资基金业协会会长洪磊表示,税收制度是私募基金健康发展的保障。应当坚持税收法定原则,遵循《基金法》确立的基金属性和税收法律确定的规则,全面审视和调整基金行业税收政策。在私募基金税收征管过程中,应当明确区分作为管理人的合伙企业和作为基金产品的合伙企业,依合伙企业不同收入的性质,准确适用税种和税率。(中证报)

08:00欧盟首席英国退欧事务谈判官Barnier:在未来6到8周达成脱欧协议是“现实的“。

08:00