使用“扫一扫”即可将网页分享至朋友圈。

19家券商过会率为100% 2/3券商前5月IPO业务却没开张

2019-06-04 22:30:02 来源:东方财富Choice

“三年不开张,开张吃三年”,券商投行的买卖虽然难做,但若成功IPO,收入动辄上亿,“财富自由”不是梦。

但是,今年以来,仅30家券商有IPO承销保荐收入落袋,共赚了24.26亿元,同比下滑14.45%;另有62家券商仍颗粒无收。

而投行业务的马太效应更是明显,前十名券商包揽了63.32%的收入。在未来的竞争中,大小券商或需各取所长,拿出差异化打法。

30家券商“收割”IPO承销费

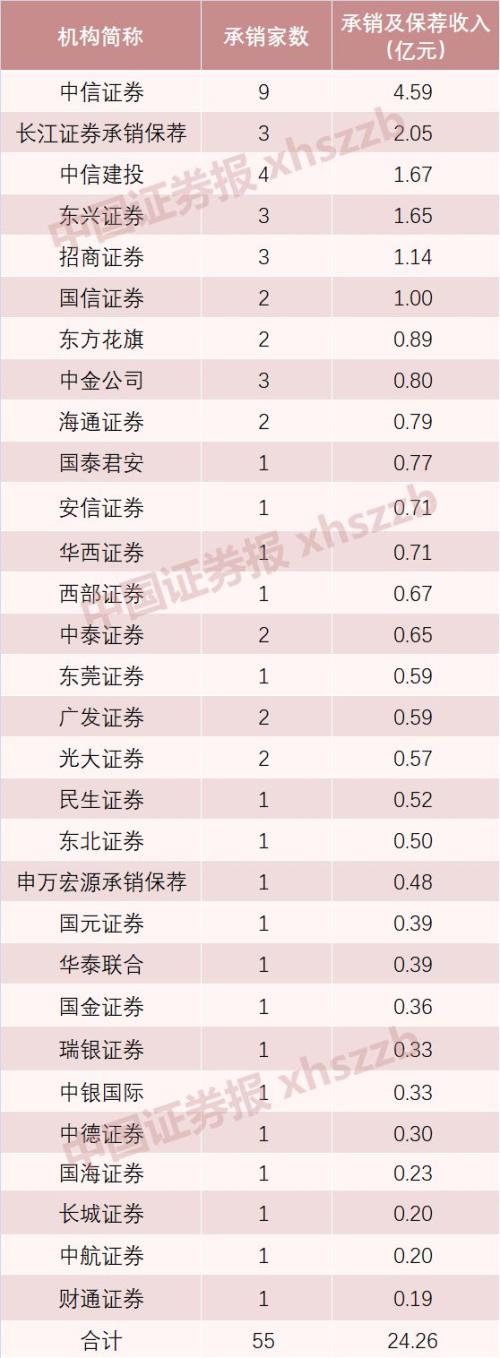

据东方财富(300059,诊股)Choice数据,2019年1-5月,共计30家券商成功保荐55家企业首发上市,合计募集资金达477.32亿元,获得IPO承销及保荐收入共计24.26亿元,同比下滑14.45%。

巧合的是,去年同期,亦有30家券商“收割” IPO承销费,共计把28.36亿元收入囊中。

前5个月,92家具有保荐资格的券商中,虽然有30家券商IPO承销及保荐收入落袋,但仍有多达62家券商“颗粒无收”。

从IPO过会情况来看,招商证券(600999,诊股)、中金公司等19家券商过会率为100%。其中,招商证券、中金公司、东兴证券(601198,诊股)、光大证券(601788,诊股)、中信证券(600030,诊股)、国泰君安(601211,诊股)、中信建投(601066,诊股)、长江证券(000783,诊股)承销保荐IPO项目都在2家以上。

2019年1-5月券商承销保荐收入情况

数据来源:东方财富Choice

前十名占总收入63.32%

2019年1-5月,IPO承销及保荐收入最高的是中信证券,达4.59亿元。第二至十名依次是长江证券承销保荐、中信建投、东兴证券、招商证券、国信证券(002736,诊股)、东方花旗、中金公司、海通证券(600837,诊股)、国泰君安,该项收入分别为2.05亿元、1.67 亿元、1.65 亿元、1.14 亿元、1.00 亿元、0.89 亿元、0.80 亿元、0.79 亿元、0.77亿元。

其中,前五名IPO承销保荐费收入合计为11.11亿元,占30家券商该项收入总和的45.81%;前十名共计揽入IPO承销保荐费15.36亿元,占比63.32%,行业集中度凸显。

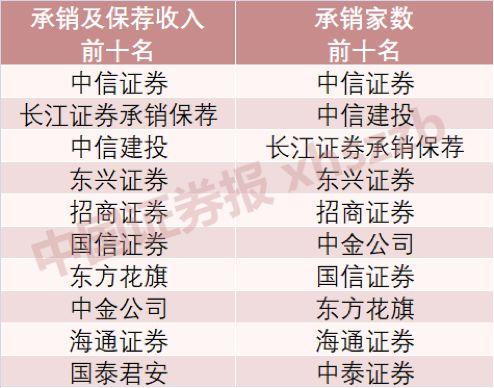

值得注意的是,承销家数前十名与收入前十名高度重合,且主要被大型券商包揽。如此看来,大型券商在承揽项目中更具优势,这也直接决定它们获得更高的收入。

2019年1-5月承销业务前十名统计

数据来源:东方财富Choice

去年同期,集中度甚至更高。2018年1-5月,前五名IPO承销保荐费收入合计为15.66亿元,占比55.24%;前十名承销保荐费合计20.20亿元,占比71.23%。

第一变第八 排名变化大

IPO承销保荐收入排名呈现较大变化。

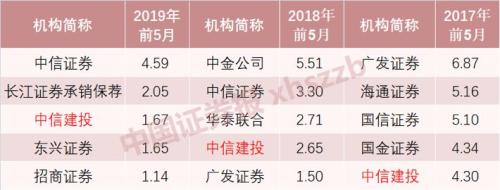

去年同期以5.51亿元夺魁的中金公司,今年只位列第八,收入也不足1亿元。而去年同期仅排在27位的长江证券承销保荐,今年跃升至第二名,IPO承销保荐收入实现了从两千万到两个亿的飞跃。

从排名来看,对比2017年、2018年、2019年三年同期情况,表现最稳的当属中信建投,连续三年都位居前五。

近三年1-5月ipo承销保荐收入前五名(单位:亿元)

数据来源:东方财富Choice

近年来,券商纷纷布局“重资产业务”,加之一季度行情回暖,自营、经纪等业务收入回升,投行业务收入占比有所收缩。

东方证券(600958,诊股)研报指出,上市券商投行收入在 2019年一季度实现63 亿元,占总收入比例为7%;然而,在2018年一季度,上市券商投行收入占总收入比例为 13%。但中信建投却依然保持了投行业务的优势,收入占比保持上市券商领先,2018年一季度、2019一季度投行业务收入占比分别为 29%、21%。

大小券商或需差异化竞争

IPO业务行业集中度高企,大型券商和中小券商或需要采取差异化竞争模式。

“大型券商将深化全产业链模式转型,构建以股权融资、并购咨询、资产证券化、项目融资、风险投资为核心的‘大投行’运作模式,延长业务链条、拓展服务周期,为客户提供全面综合的金融服务解决方案;中小券商将探索特色化、专业化的精品券商之路,在产品、客户、区域和渠道方面构筑独树一帜的特色,开辟与大型券商差异化的发展路径。”华泰证券(601688,诊股)表示。

虽然“强者恒强”,但中小券商也并非“无路可走”。科创板的落地,给中小券商带来了新机遇。

当前,一些中小型券商正在备战科创板,积极“挖人”,甚至开出百万高薪招聘科创板人才,欲实现“弯道超车”。在上交所已经受理的科创板项目保荐机构名单中,也出现不少中小券商身影,中天国富证券、中德证券、德邦证券、首创证券、东莞证券、英大证券等均榜上有名。

“中华经济网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,稿件内容仅为传递更多信息之目的,并不代表认同其内容数据或观点的真实性。

- 声音提醒

- 60秒后自动更新

中华经济网 http://www.newsce.cn/shangye/shangyeguancha/15540869768927.html 华夏晚报网 http://www.hdaily.cn/a/201904/2019040124982.html 财经新闻网 http://www.chnews.net/article/201904/59359.html 西北新闻网 http://www.xc27.com/finance/cjpl/2019-04-01/37335.html 中国金融网 http://www.chinajrw.net/news/040130619.html 中国西财网 http://www.xc07.com/Html/?20383.html 每日经济网 http://www.mrjjc.com/news/20190401/95305.html 百家新闻 http://baike.newsce.cn/hnews/2019040114502.html 第一产经网 http://www.c-jw.com/chanjing/redian/2019-04-01/27245.html MSN财经 http://www.msnnews.cn/finance/gd/155408684566037.html

10:5412月12日,双十二来临之际,《南方周末》的一篇报道就解开了不少人的困惑,南极人品牌所有商品均不自己生产,品牌的拥有方南极电商只是品牌的运营方和吊牌的出售者。网上的南极人店铺有多少呢?目前南极人旗下全品牌授权经销商有846家,合作经销商3427家,授权店铺4442家。从2018年年初至今,南极人已经14次被国家质监部门及地方消费者协会拉入不合格产品黑名单。这样的滥授权,会不会毁掉南极人这个品牌?

01:44带你深入解读电竞椅--看得见的外观,看不见的材质

00:31央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00印尼央行:预计2019年经济增速在区间低端。

08:00【印度官员:央行必要时将干预卢比汇率】外媒援引印度官员表示,印度政府对卢比的下跌感到担忧; 央行必要时将干预卢比汇率。驻:印度卢比兑美元周一一度下跌1.2%,创下一个月以来的最大跌幅,跌到72.5587的纪录低点,并引领亚洲新兴市场货币下跌。

08:00【人大教授:社保新规若严格执行 企业负担将增长50% 】人大财政金融学院副教授马光荣表示,如果现有参保职工严格按照实际工资作为缴费基数,同时法定缴费率严格按照28%执行的话,整个企业部门的社保缴费负担上升50%左右,企业的用工成本会上升7.5%,企业的利润会下降8.2%。短期之内,因为工资有黏性,所以社保费负担的上升主要由企业承担;但是中长期看的话,用工成本上升导致部分制造业企业可能会出现外迁,工人工资会下降。

08:00新华社援引专家分析认为,8月份菜价、肉价波动,主要是季节性因素所致,后期食品价格、服务价格、工业消费品价格仍将保持温和水平,通胀压力没有明显增加。

08:00【洪磊:税收制度是私募基金健康发展的保障】中国证券投资基金业协会会长洪磊表示,税收制度是私募基金健康发展的保障。应当坚持税收法定原则,遵循《基金法》确立的基金属性和税收法律确定的规则,全面审视和调整基金行业税收政策。在私募基金税收征管过程中,应当明确区分作为管理人的合伙企业和作为基金产品的合伙企业,依合伙企业不同收入的性质,准确适用税种和税率。(中证报)

08:00欧盟首席英国退欧事务谈判官Barnier:在未来6到8周达成脱欧协议是“现实的“。

08:00