使用“扫一扫”即可将网页分享至朋友圈。

基金公司“被迫”选择了基本面分析这条路

2019-01-07 13:05:07 来源:小基快跑

谈到投资方法的时候同样千人千面,理念的差异背后是每位投资人价值观和工具包的不同。

技术分析、高频量化、重组并购、情绪博弈、玄学等等策略在A股似乎都有其一席之地。

回顾每年的业绩排名,常感大佬年年有,套路各不同。通过分析长期成功的投资组合,我们发现了一些“普世”的特征,并且认为基于基本面分析的投资策略是一种可能长期为持有人创造回报的投资方法。

1、首先,基于基本面的投资策略似乎是公募基金“不得已”的道路选择。

基金产品的投资决策需要符合监管,流程可解释,结果可复制。并且公募最大的优势来自于负债的久期很长,大部分基金产品的持有人是老百姓(603883,诊股),这笔资金的规模相对稳定。

产品设计既无杠杆也没有止损线,可以忍受短期的波动,适合基金经理去实践长期投资和组合投资。

另外,从基金公司自身的资源禀赋来看,投研人员多为学院派的科班出身,团队的能力圈也仅限于此。基本面分析是大家不约而同的投资语言,对于形成良好的投资文化,培养投研人才梯队都至关重要。

因此从某种意义上说,基金公司是“被迫”选择了基本面分析的投资策略。据海通证券(600837,诊股)统计数据显示,从最近10年的实证的结果来看,公募基金的平均回报也远超市场:主动偏股公募基金的平均回报为105%,而同期沪深300为50%。

2、其次,基本面分析如何为组合创造价值?

如果一年是短期的时间维度,我们曾经复盘过A股2013-2017年期间年度涨幅排名前20名的牛股特征。只有不到25%的个股是可以用业绩高增长来解释,剩下60%来自于并购重组,另外还有15%的股票找不到基本面原因。

在2015年和2016年,你甚至很难通过基本面解释任何一只涨幅前20的股票。因此以一年期维度来看,想要抓住大牛股运气比努力更重要。

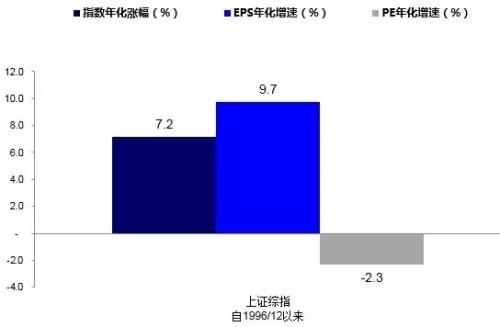

但是如果拉更长的时间来看,从1996年12月至2018年9月,上证指数年化涨幅为7.2%,其中EPS贡献了9.4%,估值贡献了-2.3%。

数据来源:wind,海通证券,P=EPS*PE,也即股价=每股盈利*市盈率,因此股价涨幅可以拆解为EPS涨幅和PE涨幅两个因素。

这个数据说明了虽然A股短期的波动几乎是随机游走的,但长期却非常有效率,甚至可以完全忽略估值的影响。

企业的长期业绩反应到财务报表上是营收的持续增长,背后需要投资人通过扎实细致的研究对行业和公司基本面有着深刻的洞察力。完全可以通过自下而上基本面的分析为组合创造优秀的长期回报。

3、第三,怎样从基本面分析过度到组合投资?

我们生活在一个概率的世界,并且承认最优秀的投资人也可能会犯大错误。因此在组合投资的实践过程中坚持:集中持仓、行业均衡、低换手率。

通过统计分析我们发现,组合的超额收益率与持股集中度有正相关,而与行业集中度呈负相关。表现好的基金产品大多坚持个股阿尔法策略而非行业贝塔策略。

在这个问题上很多人混淆了个股集中度和组合风险的关系,实际上组合最致命的风险来自于对个股的基本面判断失误。

每个人的精力有限,集中持仓策略会迫使投资人更聚焦标的的风险。少量的公司贡献绝大部分盈亏,这本身也符合“幂律”分布。

另外,过往统计中也发现,主动管理产品的规模和换手率都是超额收益率的敌人。特别是大基金同时又高换手,几乎是业绩的杀手组合。

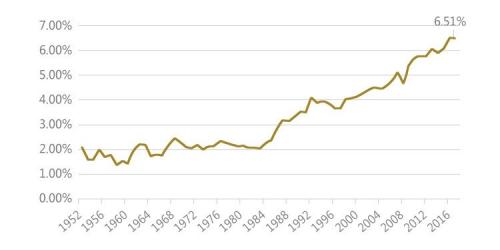

投资的世界并不是完美的正态分布,股票波动率越来越呈现肥尾分布,当前的资本市场更是黑天鹅频出。不到1%的交易日贡献了指数96%的涨跌幅,过度频繁的换手会导致择时交易的小概率困境,申万活跃指数就是一个血淋淋的例子。

申万活跃股指数走势(1999/12/30-2017/1/20)

注:申万活跃指数是选取周换手率最高的100只股票作为成分股,每周调整一次。从1999年12月30日的1000点(指数基准日)至2017年1月20日的10.17点(指数停止更新),跌幅达99%。

投资的世界里,成功的经验大抵相似,失败的原因各有不同。没有一种方法可以包打天下,基本面分析不是要当刻舟求剑的价值投资“拥趸”。

投资人预判的是社会的变化,并且努力找到那些可以在未来持续创造巨大营收和现金流的企业。A股往往形势比人强,面对突如其来的问题,我们也在不停的反思和迭代现有投资策略,希望它能与时俱进。

每一个组合都应该有价值观,我们的投资策略坚信股票的长期回报来源于企业的价值创造,而非零和博弈。

“中华经济网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,稿件内容仅为传递更多信息之目的,并不代表认同其内容数据或观点的真实性。

- 声音提醒

- 60秒后自动更新

12月12日,双十二来临之际,《南方周末》的一篇报道就解开了不少人的困惑,南极人品牌所有商品均不自己生产,品牌的拥有方南极电商只是品牌的运营方和吊牌的出售者。网上的南极人店铺有多少呢?目前南极人旗下全品牌授权经销商有846家,合作经销商3427家,授权店铺4442家。从2018年年初至今,南极人已经14次被国家质监部门及地方消费者协会拉入不合格产品黑名单。这样的滥授权,会不会毁掉南极人这个品牌?

01:44带你深入解读电竞椅--看得见的外观,看不见的材质

00:31央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00印尼央行:预计2019年经济增速在区间低端。

08:00【印度官员:央行必要时将干预卢比汇率】外媒援引印度官员表示,印度政府对卢比的下跌感到担忧; 央行必要时将干预卢比汇率。驻:印度卢比兑美元周一一度下跌1.2%,创下一个月以来的最大跌幅,跌到72.5587的纪录低点,并引领亚洲新兴市场货币下跌。

08:00【人大教授:社保新规若严格执行 企业负担将增长50% 】人大财政金融学院副教授马光荣表示,如果现有参保职工严格按照实际工资作为缴费基数,同时法定缴费率严格按照28%执行的话,整个企业部门的社保缴费负担上升50%左右,企业的用工成本会上升7.5%,企业的利润会下降8.2%。短期之内,因为工资有黏性,所以社保费负担的上升主要由企业承担;但是中长期看的话,用工成本上升导致部分制造业企业可能会出现外迁,工人工资会下降。

08:00新华社援引专家分析认为,8月份菜价、肉价波动,主要是季节性因素所致,后期食品价格、服务价格、工业消费品价格仍将保持温和水平,通胀压力没有明显增加。

08:00【洪磊:税收制度是私募基金健康发展的保障】中国证券投资基金业协会会长洪磊表示,税收制度是私募基金健康发展的保障。应当坚持税收法定原则,遵循《基金法》确立的基金属性和税收法律确定的规则,全面审视和调整基金行业税收政策。在私募基金税收征管过程中,应当明确区分作为管理人的合伙企业和作为基金产品的合伙企业,依合伙企业不同收入的性质,准确适用税种和税率。(中证报)

08:00欧盟首席英国退欧事务谈判官Barnier:在未来6到8周达成脱欧协议是“现实的“。

08:00欧盟首席英国退欧事务谈判官Barnier:我们有义务控制外部边界的商品流动。

08:00